2024年5月10日

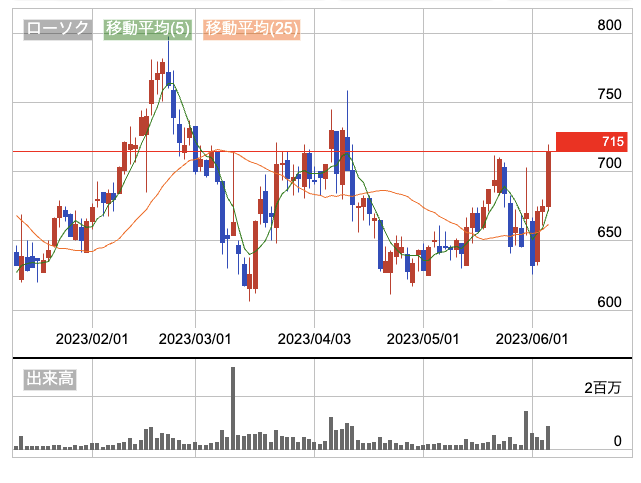

2667 イメージワン(株価713円)

今日も日経平均もマザーズ指数も大きく上昇しました。日経はMSQがらみでここから乱高下しそうですし、マザーズ指数も結構買われすぎサインも出てきたので気をつけなければいけませんね。

今日の昇り龍候補銘柄はイメージワンです。

映像技術の会社ですがAIなどとの絡みで大きく値を伸ばすかもしれません。

ブログランキングに参加しています。応援どうぞよろしくお願いいたします。

株式ランキング

イメージワンの概要

イメージワン(株)は、1984年に設立され、衛星画像販売が起点となる企業です。その後、病院向けの画像管理や電子カルテ、消耗品の取り扱いに力を入れ、再エネ発電所の売買も手掛けています。現在は、その事業を二つの主軸、ヘルスケアソリューションと地球環境ソリューションに分けて運営しており、その中心には常に画像技術があります。

最近では、医療グローブや抗原検査キットの需要が拡大し、発電所売却による利益も貢献しています。しかしながら、3D画像処理や病院DX化システムの案件の出足が鈍く、会社の想定に達していないことが懸念されています。これが結果として、前期比で黒字幅が縮小しています。

また、統合ビューアと医用文書スキャンシステムの初受注に全力を投じているほか、太陽光発電所の売買にも注力しています。こうした動きは、経営が事業の多角化と成長を追求していることを示しています。

一方で、同社の時価総額順位は、ヘルスケア製品・サービス業界内で97位/135社と、中堅以下の位置にあります。しかし、その中にはROE改善度のプラスと、ネットキャッシュが14.5倍というポジティブな要素も含まれています。

なお、主要株主には、タイズコーポレーションやユニ・ロット、エコ・キャピタル合同会社などが名を連ねています。そして、経営陣は島岡潤社長を中心に、6人の取締役と3人の取締監査がサポートしています。

総じて、イメージワンは、画像技術を核にした多角化したビジネスモデルで市場に挑戦し続けている企業です。しかし、最近の業績に一部陰りが見え始めています。これからの同社の挑戦が、どのように結実するのかは注目の点です。

イメージワン(株)は、1984年に設立され、衛星画像販売が起点となる企業です。その後、病院向けの画像管理や電子カルテ、消耗品の取り扱いに力を入れ、再エネ発電所の売買も手掛けています。現在は、その事業を二つの主軸、ヘルスケアソリューションと地球環境ソリューションに分けて運営しており、その中心には常に画像技術があります。

最近では、医療グローブや抗原検査キットの需要が拡大し、発電所売却による利益も貢献しています。しかしながら、3D画像処理や病院DX化システムの案件の出足が鈍く、会社の想定に達していないことが懸念されています。これが結果として、前期比で黒字幅が縮小しています。

また、統合ビューアと医用文書スキャンシステムの初受注に全力を投じているほか、太陽光発電所の売買にも注力しています。こうした動きは、経営が事業の多角化と成長を追求していることを示しています。

一方で、同社の時価総額順位は、ヘルスケア製品・サービス業界内で97位/135社と、中堅以下の位置にあります。しかし、その中にはROE改善度のプラスと、ネットキャッシュが14.5倍というポジティブな要素も含まれています。

なお、主要株主には、タイズコーポレーションやユニ・ロット、エコ・キャピタル合同会社などが名を連ねています。そして、経営陣は島岡潤社長を中心に、6人の取締役と3人の取締監査がサポートしています。

総じて、イメージワンは、画像技術を核にした多角化したビジネスモデルで市場に挑戦し続けている企業です。しかし、最近の業績に一部陰りが見え始めています。これからの同社の挑戦が、どのように結実するのかは注目の点です。

イメージワンの2024年に向けての業績予想見透し

イメージワンは近年厳しい業績が続いていますが、2023年度に向けては回復の兆しを見せています。過去数年間で見ると、売上高は順調に伸びており、2022年度には3,431百万円に達しました。そして、2023年度はさらに上昇し、4,250百万円を予想しています。一方で、過去の営業利益、経常利益、純利益はすべて赤字でしたが、2023年度にはそれぞれ70百万円、60百万円、35百万円の黒字を見込んでいます。

この業績回復は、同社が病院向けの画像管理や電子カルテ、消耗品取り扱い、再エネ発電所の売買など多角的なビジネスモデルを展開してきた結果、と考えられます。また、その業績改善を支えるべく、統合ビューアや医用文書スキャンシステムの初受注に力を入れていることも効果を上げていると考えられます。

さらに、2024年度の予想も公表しており、売上高は4,450百万円、営業利益は120百万円、経常利益は110百万円、純利益は60百万円と、さらなる成長を見込んでいます。これらの予想が実現すれば、同社は継続的な成長を達成し、経済状況の変動に対するレジリエンスを証明することとなります。

しかし、注意すべきは、ROEやROAが依然としてマイナス域にあることです。ただし、2023年度予想では、それぞれ1.4%、1.2%に改善する見込みとなっており、この点からも業績回復の足取りが確認できます。

配当に関しては、過去数年間で0円を維持しており、その方針は2023年度も変わらない見込みです。これは、まだ同社が事業投資を優先している証とも取れます。

全体として、イメージワンは業績回復の道を歩み始め、2023年度、2024年度ともに好業績を見込んでいます。これらが達成されれば、そのビジネスモデルの有効性が評価され、同社の地位がさらに強固になるでしょう。

しかし、2023年度のROEとROAがまだ1.4%、1.2%と低いことは忘れてはならない。これは、資本効率が依然として低く、その改善が待たれる状況を示しています。また、自己資本比率は82.5%と高いものの、有利子負債は92百万円となっており、ここには改善の余地が見受けられます。

さらに、同社の未来を予測するには、病院向けの画像管理や電子カルテ、消耗品取り扱いなど、特に強みとして挙げられる事業領域の動向を注視することが重要です。これらの領域での成功は、売上の増加だけでなく、経常利益の黒字化にも大きく貢献するはずです。

また、再エネ発電所の売買事業についても注目すべきです。エネルギー市場の動向や政策変化により、この事業が大きな収益をもたらす可能性もある一方で、リスクも含んでいることを理解する必要があります。